Hur tillför man extra kapital i ett aktiebolag?

Denna artikel beskriver olika sätt att tillföra extra kapital i ett aktiebolag.

Vilket sätt bör man använda?

Kapital kan tillföras i aktiebolag på flera olika sätt, till exempel:

Aktiebolaget erhåller ett ovillkorat aktieägartillskott, förbättrar likviditeten och höjer samtidigt fritt eget kapital. Enkelt att bokföra och mindre administrativt arbete.

Aktiebolaget erhåller ett villkorat aktieägartillskott. Liknar ovillkorat aktieägartillskott men ger möjlighet för aktieägarna att komma överens om när tillskottet skall betalas tillbaka och tex om det måste betalas tillbaka innan utdelning får göras. Kräver mer administrativt arbete med avtal för villkoren osv.

Aktiebolaget tar ett lån från en/flera aktieägare eller en utomstående. Detta förbättrar företagets likviditet men påverkar varken aktiekapital eller fritt eget kapital. Om företaget närmar sig gränsen för kontrollbalansräkning så hjälper det inte att ta ett lån; för att avhjälpa en sådan situation skall man istället använda ett aktieägartillskott.

Aktiebolaget genomför en nyemission, ökar aktiekapitalet och kan även öka fritt eget kapital. Nyemission (och även alla andra ändringar av aktiekapitalet) måste anmälas till Bolagsverket separat. När årsredovisningen skickas in kontrollerar Bolagsverket att aktiekapitalet i balansräkningen stämmer med det sedan tidigare inrapporterade aktiekapitalet.

Ovillkorat aktieägartillskott

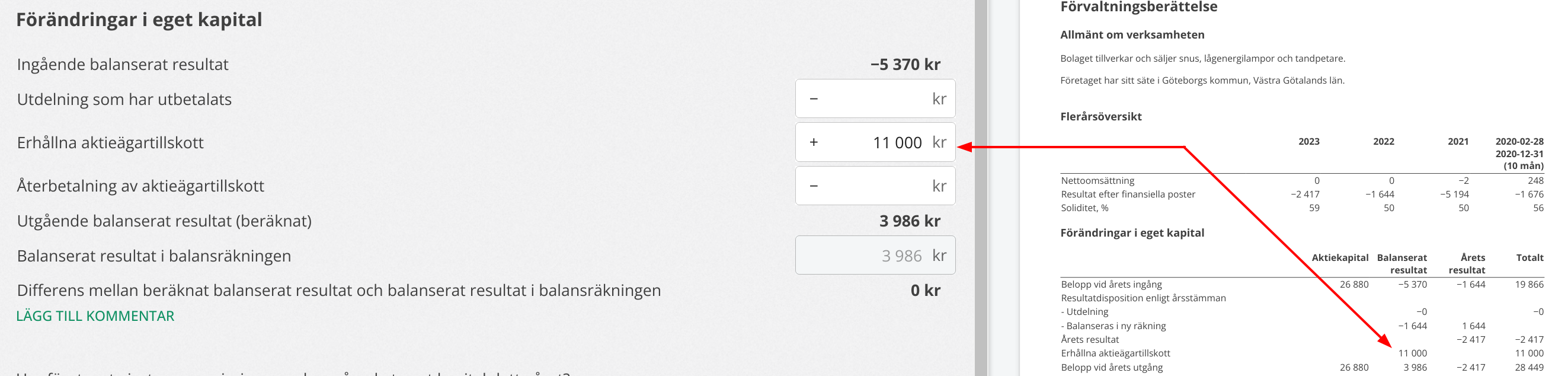

När företaget tar emot ett ovillkorat aktieägartillskott på exempelvis 11000 kr så kan man bokföra:

| Konto | Kontonamn | Debet | Kredit |

|---|---|---|---|

| 2093 | Erhållna aktieägartillskott | 11000 | |

| 1930 | Företagskonto | 11000 |

I årsredovisningen redovisas sedan aktieägartillskottet under “Förändringar i eget kapital”:

Under nästa räkenskapsår kan summan sedan omföras till balanserat resultat:

| Konto | Kontonamn | Debet | Kredit |

|---|---|---|---|

| 2093 | Erhållna aktieägartillskott | 11000 | |

| 2091 | Balanserat resultat | 11000 |

Ovillkorade aktieägartillskott är oåterkalleliga och betalas inte tillbaka, men det fria egna kapitalet kan användas för t ex utdelning via årsstämma i enlighet med normala regler.

Ovillkorade aktieägartillskott höjer aktieägarens omkostnadsbelopp vilket ger lägre skatt vid försäljning av aktierna och när aktieägaren tar utdelning.

Villkorat aktieägartillskott

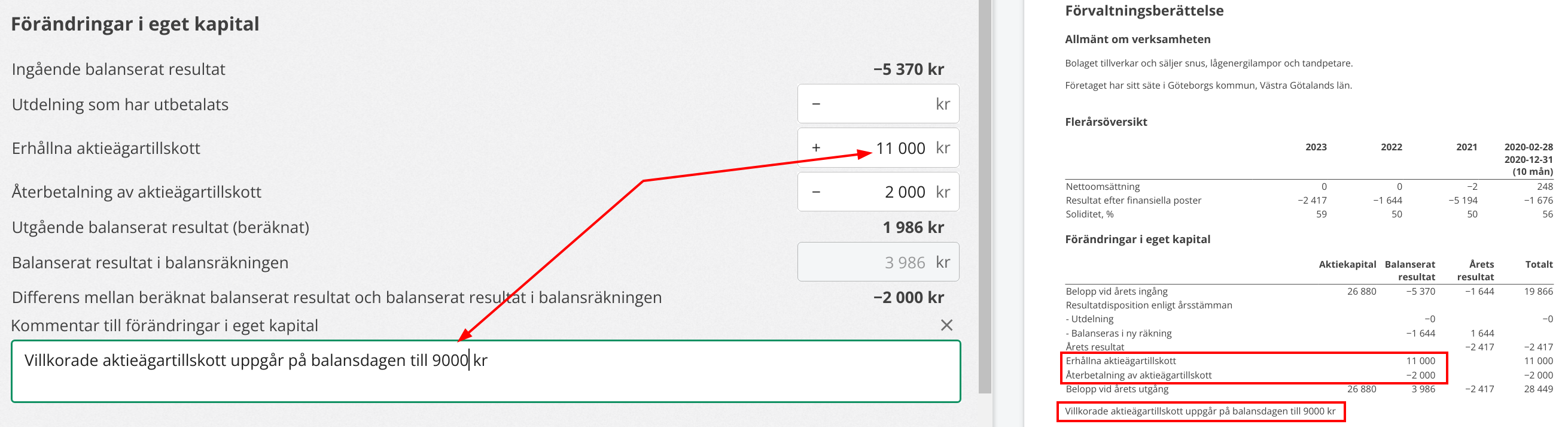

Villkorat aktieägartillskott kan bokföras på samma sätt som ovillkorat men det är ofta en bra idé att låta beloppet ligga kvar på 2093. I årsredovisningen under förändringar i eget kapital redovisas erhållna/återbetalade villkorade aktieägartillskott som plus/minus i kolumnen för balanserat resultat och det skall dessutom finnas en kommentar under förändringar i eget kapital som anger hur mycket de villkorade aktieägartillskotten uppgår till totalt på balansdagen:

Återbetalning av villkorade aktieägartillskott sker via ordinarie eller extra bolagsstämma när tillräckligt med vinstmedel finns att tillgå, enligt villkor som avtalades när aktieägartillskotten gjordes.

Villkorade aktieägartillskott är också oåterkalleliga (annars skulle det röra sig om en skuld och då skulle inte bolagets egna kapital öka). Avtalet som upprättas är alltså mellan aktieägarna och utgör inget krav mot bolaget.

Aktiebolaget tar ett lån från en/flera aktieägare eller en utomstående

När aktiebolaget tar ett lån skriver man en skuldrevers, dvs ett dokument som beskriver vem som lånar pengarna, vem som lånar ut dem, villkor för avbetalning och ränta osv (detta dokument upprättas i två exemplar men behöver inte skickas in någonstans). Beroende på vem som lånar ut pengarna kan man använda t ex konto 2393 eller 2390:

| Konto | Kontonamn | Debet | Kredit |

|---|---|---|---|

| 2393 | Lån från närstående personer, långfristig del | 11000 | |

| 1930 | Företagskonto | 11000 |

Om lånet förväntas förfalla till betalning senare än 5 år efter balansdagen skall detta framgå i en särskild not i årsredovisningen:

Övrigt

Kan man göra en egen insättning via konto 2018 eller höja eget kapital via konto 2010 när man har ett aktiebolag?

Nej, bokföringskonto 2018, 2010, 2013 och liknande används endast för enskild firma.